半数以上が住宅ローン選びで後悔しています。

実は金利0.1%違うだけで返済額は大きく変わります。

あまり知らずに不動産屋会社に紹介してもらったローンにしたけど0.1%金利が低いだけで、100万円も損する事に…

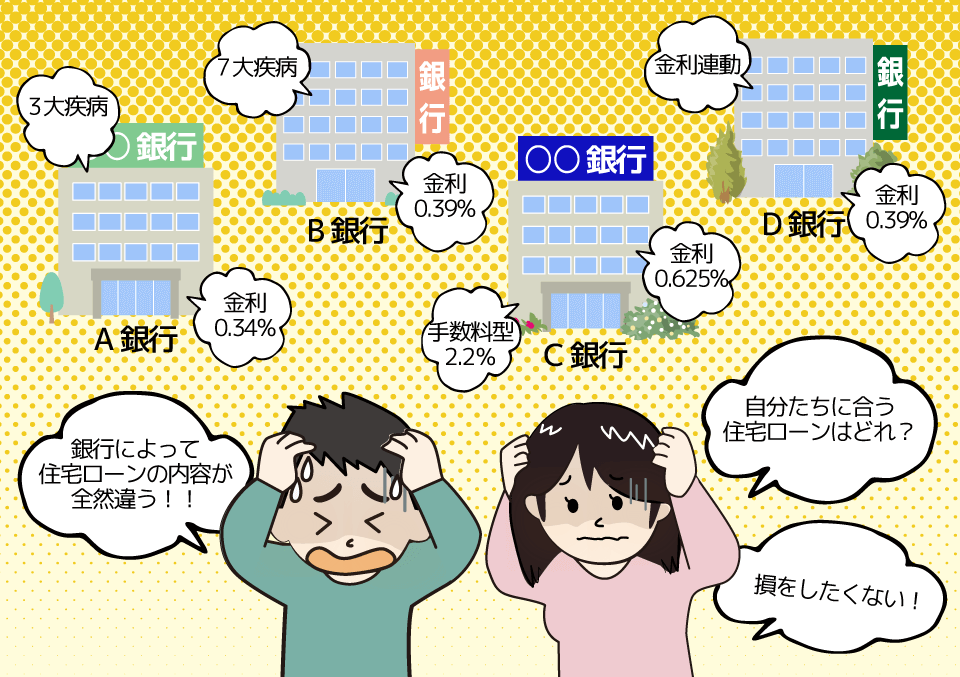

実は銀行によって金利や手数料、保証料が大きく異なります。

同じ金額を借りる場合でも、数十万円から数百万円の差が出ることもあります。

銀行や金融機関によって条件が異なりますので、住宅ローン控除や返済プランの違いなど、事前にしっかり調べて自分に合ったものを選ぶことが大切です。

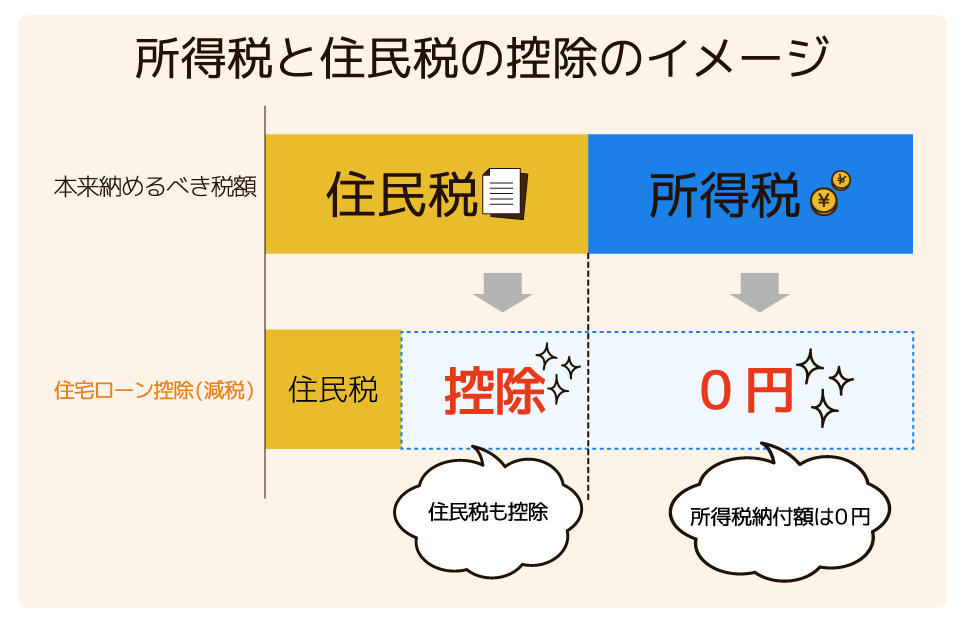

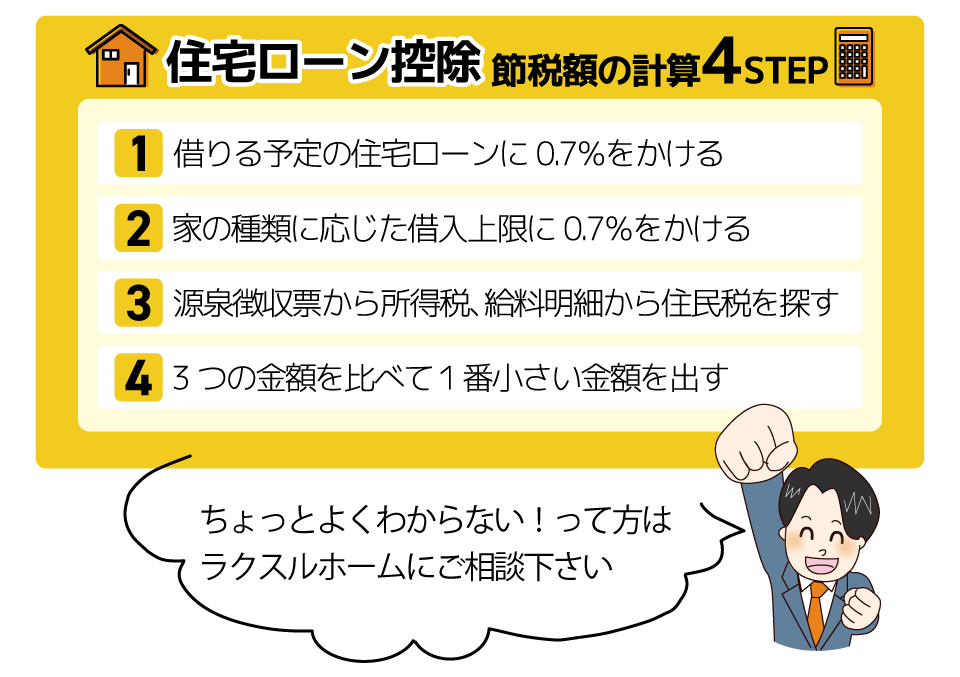

住宅ローン控除とは、住宅ローンを利用して家を買った時に、自分が支払う税金の一部が戻ってくる制度です。

住宅ローン控除の全体像

- 年末の借入残高 × 0.7%

- 借入上限 × 0.7%

- 所得税・住民税

→ 1~3の金額を比較して、一番小さい金額を節税できる。

なお、年収600万円以下の人は、3の所得税・住民税が一番小さくなり、頭打ちになりやすい特徴があります。

住宅ローンの額は大きいのに、思ったよりも節税にならないと感じる人が多いのは、この頭打ちが原因です。

住宅ローン控除は、もともと自分が支払う税金が戻ってくる制度なので、自分が支払う税金以上には戻ってきません。

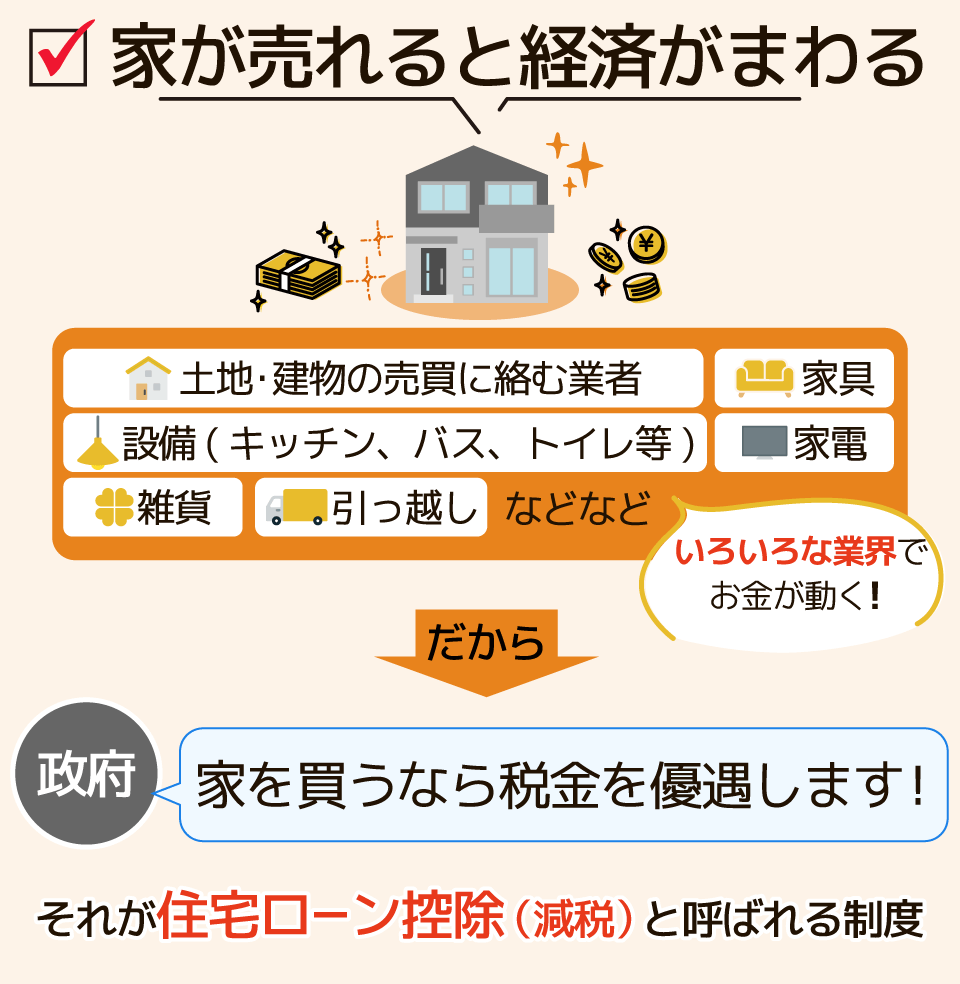

政府公認の制度でお得になるので、堂々と賢く使いましょう!!

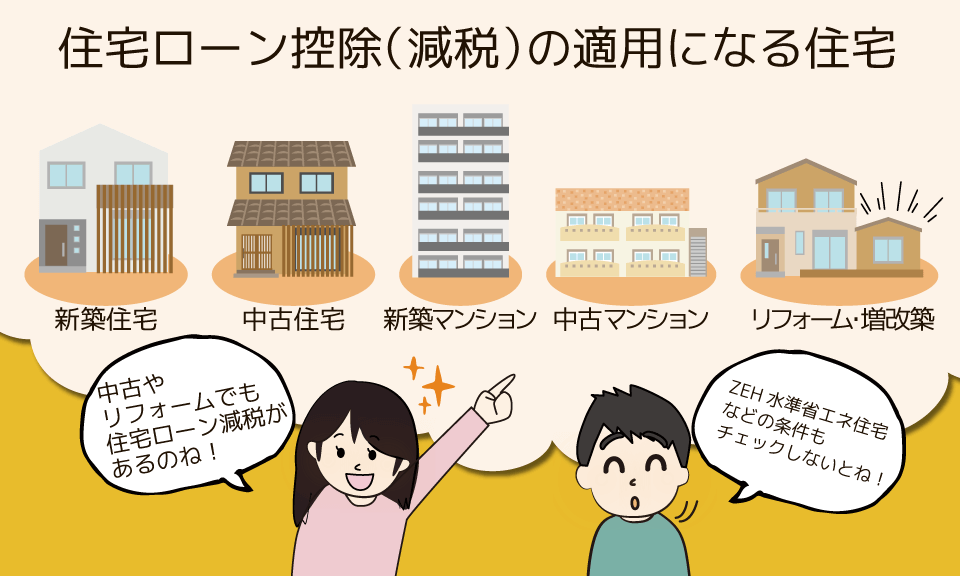

住宅ローン減税を受けられる対象者は以下のとおりです。

- 住宅ローンを借りて新築住宅(建売住宅やマンション)を購入した人

- 住宅ローンを借りて注文住宅を建てた人

- 住宅ローンを借りて中古住宅を購入した人

- 住宅ローンを借りて一定規模以上の増改築・リフォームなどを行った人

「住宅ローン減税」が受けられる主な要件は以下のとおりです。

- 住宅ローン減税を受ける人が自ら居住する

住宅の引き渡し、または工事完了から6カ月以内に、住宅ローン減税を受ける人自身が住むこと(投資目的の物件は対象になりません)。 - 住宅ローンの借入金の返済期間が10年以上

- 合計所得金額(※)が2000万円以下

- 床面積は原則50m2以上。所得1000万円以下の方は40m2以上(2023年までに建築確認を受けた新築住宅の場合)

対象となる住宅の床面積は原則50m2以上、ただし、合計所得金額(※)が1000万円以下の人に限り40m2以上50m2未満でも対象になります

※合計所得金額とは?

合計所得金額とは、給与所得、事業所得などに、土地や建物、山林などを譲渡した場合の所得、公的年金等に係る所得、利子、配当、退職金に係る所得(非課税所得を除く)などすべての所得の合算になります。 - 増改築・リフォームの場合の追加要件、工事費が100万円超

- 中古住宅(既存住宅)の場合、築年数要件は1982年1月以降に建てられた住宅であること

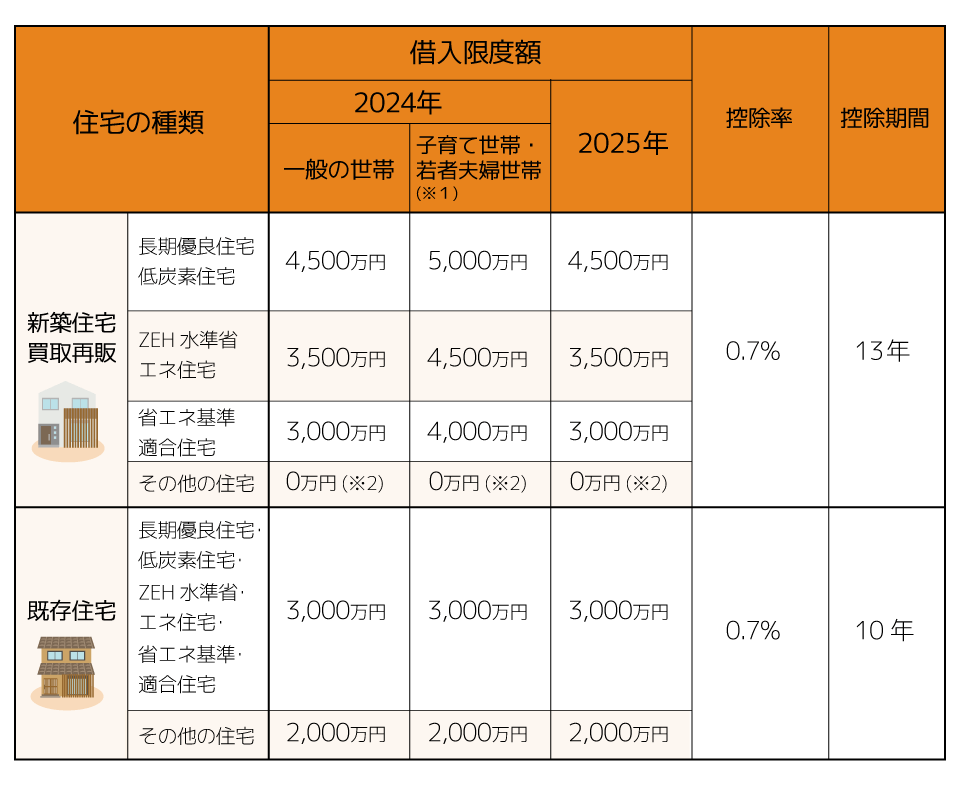

住宅ローン控除(減税)の借入限度額上限

住宅ローン控除の仕組みや控除が受けられる条件は、たびたび変更になっています。

2024年時点での住宅ローン控除では、購入する住居の種類に合わせて、住宅ローン控除の対象となる借入限度額が4段階に分かれています。

より性能の高い住宅を購入するほど、たくさん控除が受けられるようになっています。

住宅の種類と借入限度額の上限は、次の表のとおりです。

※1 19歳未満の子のいる世帯または夫婦のどちらかが40歳未満の世帯

※2 2023年中に建築確認を受けている場合・2024年6月30日までに建築された場合は2,000万円

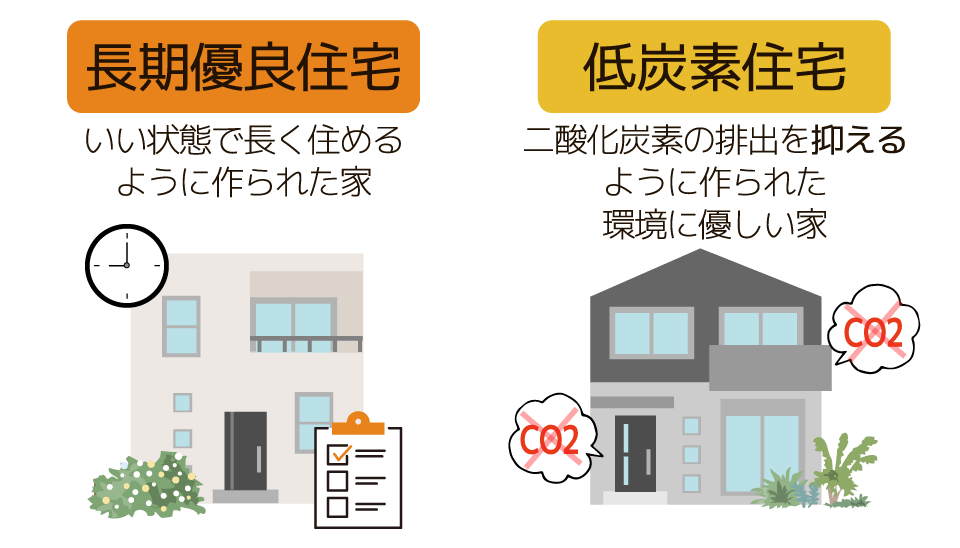

最も優遇される認定住宅とは?

優遇される認定住宅は2種類あります。

長期優良住宅とは

- 長期間使用するための構造・設備を有している

- 居住環境などへの配慮がされている

- 一定以上の住戸面積がある

- 維持保全の期間や方法が決まっている

- 自然災害に対する配慮も行っている

長期優良住宅では、二世代、三世代と世代を超えても住み続けられるよう、劣化対策や耐震性の確保などが必要です。また、省エネ性能やバリアフリー性能などを高める措置も行う必要があります。

長期優良住宅の認定を受けるには、まず着工する前に申請手続きを行います。

確認検査機関が審査を実施し、承認されれば検査機関から適合証明書が発行されるため、それを役所に提出すると合格証が発行されます。

これでようやく長期優良住宅を建てることが可能です。

低炭素住宅

- 基準以上の省エネ性能を有しており、さらに低炭素化につながる措置が講じられている

- 都市の低炭素化を促進するための基本方針に照らし合わせ、適切であることがわかる

- 資金計画が適切と判断できる

低炭素住宅は単に二酸化炭素の排出量を抑えればよいのではなく、一定基準以上の断熱性と一次エネルギー消費性能、再生可能エネルギーを利用した設備の導入なども必要となります。

例えば、冷暖房設備を高効率のエアコンにしたり、太陽光発電システムを導入したりするなどです

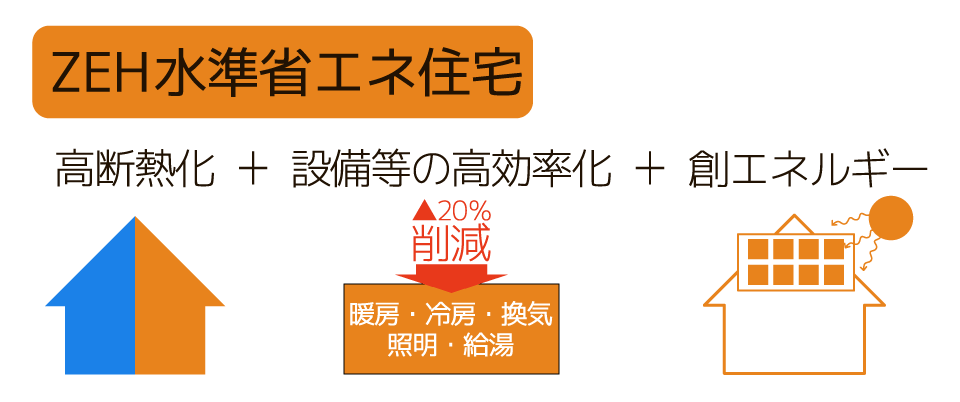

ZEH水準省エネ住宅とは?

一定の省エネルギー性能を備えた住宅を指します。

具体的には、断熱等性能等級5および一次エネルギー消費量等級6の基準を満たす住宅で、再生可能エネルギー(例えば太陽光発電)の導入は必須ではありません。

これは、政府が2030年以降に新築される住宅に対して目指している性能水準です。

- 断熱性や省エネ性能を高め

- 年間のエネルギー消費量をプラスマイナスゼロにする。

- 太陽光発電でエネルギーを創り

なお、太陽光発電システムなど再生可能エネルギーの導入は必須というわけではありません。

省エネ基準適合住宅とは?

省エネ基準適合住宅とは、国が定める「建築物省エネ法」の基準を満たした住宅です。

2025年4月1日より、新築する住宅のほとんどで省エネ基準への適合が義務付けられます。

【省エネ基準適合住宅の要件】

- 断熱等性能等級(断熱等級)が4以上であること

- 一次エネルギー消費量等級(一次エネ等級)が4以上であること

断熱性・気密性を高め、効率の良い設備でエネルギー消費を抑えています

※8割以上の家は省エネ基準に適合しているといわれている。

中古住宅の借入上限

| 住宅の種類 | ~2021年(変更前) | 2022年~2025年 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 2,000万円 | 3,000万円 |

| ZEH水準省エネ住宅 | ||

| 省エネ基準適合住宅 | ||

| その他の住宅 | 2,000万円 |

中古住宅の方が資産性にすぐれたりしますが、借入上限は新築に比べ低めとなります。

住宅ローン控除の計算

住宅ローンはどこを選べば?

住宅ローンには様々な種類があり、銀行や金融機関によって条件が異なります。

住宅ローン控除や返済プランの違いなど、事前にしっかり調べて自分に合ったものを選ぶことが大切です。

さらに、数社ある銀行の住宅ローンは、それぞれ異なる特長を持っています。

そのため、自分に合った住宅ローンを選ぶには、多くの情報を比較し、慎重に検討する必要があります。

しかし、複数の銀行の住宅ローンを比較する作業は、時間がかかり大変なものです。